ตั้งเป้าหมายการเงินต้นปี 2569 อย่างไรให้สำเร็จ

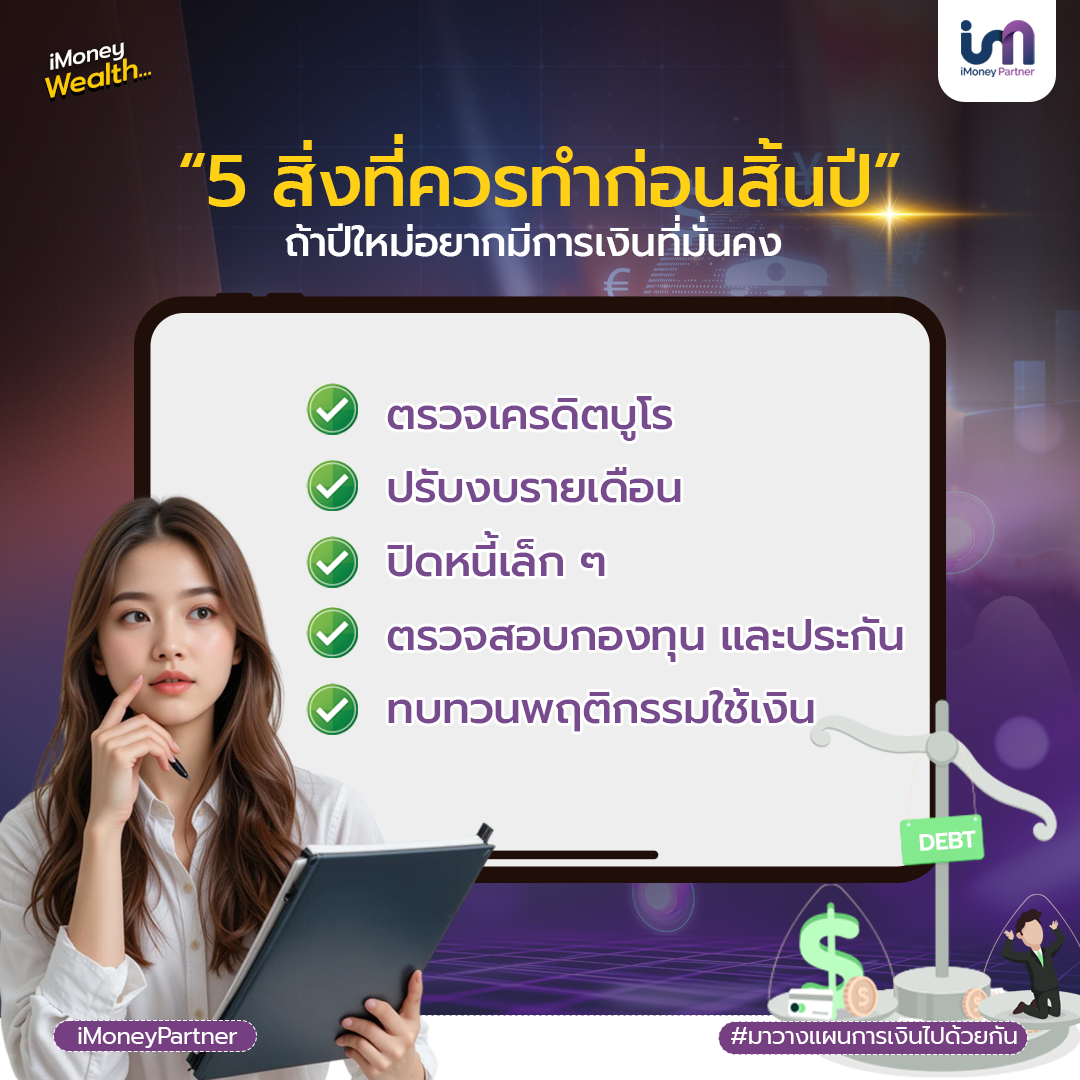

การตั้งเป้าหมายไม่ใช่แค่การเขียนตัวเลขลงในกระดาษแต่คือการสร้าง “ระบบ” ที่ทำให้คุณลงมือทำได้จริงโดยไม่ล้มเลิกไปก่อน นี่คือ 5 ขั้นตอนที่แนะนำให้ทุกคนเริ่มทำทันทีในเดือนมกราคมนี้ 1.ใช้กฎ “Smart Goal” (ต้องชัดเจนและวัดผลได้)อย่าตั้งเป้ากว้างๆ เช่น “ปีนี้จะรวย” หรือ “จะออมเงินให้มากขึ้น” แต่ให้เปลี่ยนเป็น 2. แบ่งตะกร้าเงิน 3 ใบ (Emergency – Goal – Future)ในปี 2569 ที่เศรษฐกิจผันผวน การแยกบัญชีให้ชัดเจนจะช่วยให้คุณไม่เผลอเอาเงินไปใช้ผิดวัตถุประสงค์: 3. ตั้งระบบ “Auto-Pilot” (ตัดก่อนเห็น)ความลับของคนเก็บเงินสำเร็จคือ “อย่าเชื่อใจวินัยของตัวเอง” 4. ใช้ AI เป็น “CFO ส่วนตัว” (คุมรายจ่าย)ปี 69 มีแอปการเงินที่เชื่อมต่อกับ AI มากมายที่จะช่วยวิเคราะห์พฤติกรรมคุณ 5. Review & Reward (ให้รางวัลตัวเองบ้าง)การเข้มงวดเกินไปจะทำให้คุณล้มเลิกง่าย (Burnout) การเงินฉบับGenZ #วางแผนการเงิน #เป้าหมายปี2026 #เงินทองของต้องมี ออมเงิน #ลงทุนฉบับมือใหม่ #MoneySavingTips #imoneywealth #FinancialEducation